市场疲软,新线暂缓!台积电7/6nm产能明年上半年恐下跌两成!

2022-10-24 12:32:05 EETOP台积电在日前法人说明会中指出,因为智能手机和PC等终端市场疲软,以及客户的产品进度延迟,从第四季开始,台积电7纳米及6纳米产能利用率将不再处于过去三年的高点,预期这种情况将延续到明年上半年,因为半导体供应链库存需要几个季度才能重新平衡达到较健康的水准。

虽然台积电预计 2022 年第四季度对其当前 5/4nm节点的高利用率也有稳定的需求,但它对 7/6nm 节点的预测为未来几个季度的利用率下降提供了保守的指导。台积电将此归因于智能手机的疲软以及与 PC 相关的芯片组的产品延迟。该公司预计,台积电所有技术节点和芯片生产的库存调整周期可能会持续到 2023 年。

为此台积电已经相应调整了对7纳米及6纳米的资本支出,包括因市场需求不确定而调整的高雄 Fab 22 中的新 7/6nm 线的兴建时程。

台积电的 7/6nm 节点是其 2022 年第三季度之前最大的收入组成部分,在 2022 年前三季度贡献了近 30% 的业务,但第三季营收占比降至26%。台积电指出,长期而言会继续与客户密切合作,开发特殊和具差异化的技术,有信心在未来几年内推升另一波结构性需求浪潮,并回填7纳米及6纳米产能,7纳米家族将继续成为台积电大规模且被长期需求的制程技术。

尽管台积电仍对其 2023 年的业务增长充满信心,但该公司在 2022 年第三季度的投资者会议上承认,由于某些节点的利用率下降,库存逆风将影响其近期销售前景。将 2022 年全年资本支出从 400 亿美元下修至 360 亿美元,与其在全球半导体低迷时期推迟新产能建设的保守观点相呼应,包括因市场需求不确定而撤出

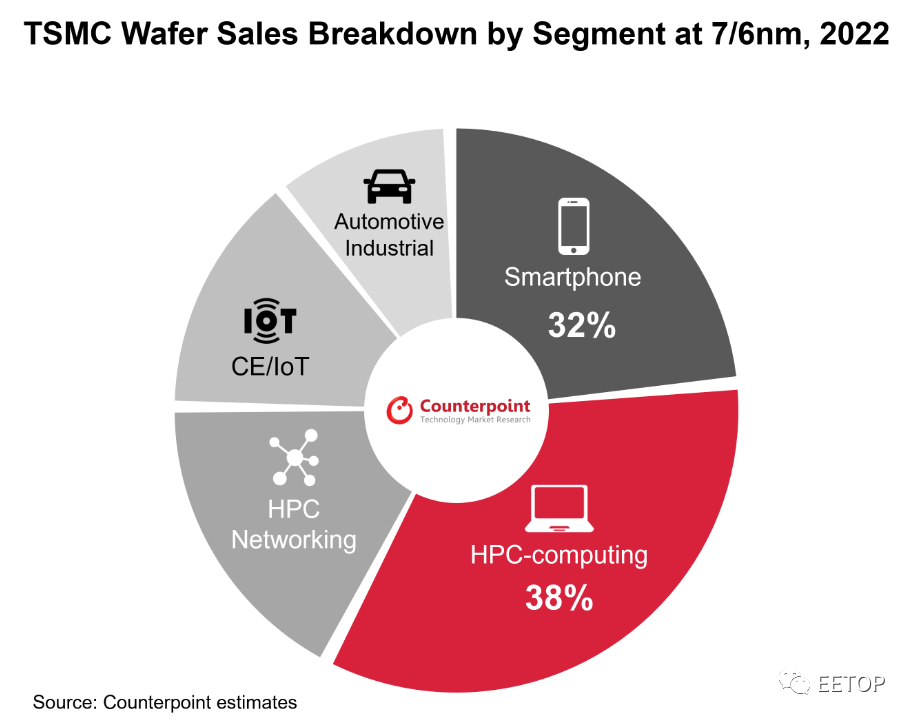

通过分解台积电 7/6nm 产品的晶圆出货量,我们发现 HPC 相关产品(包括 PC 和服务器 CPU、GPU、数据中心加速器和 ASIC/FPGA)在 2022 年占 38%,其次是智能手机相关(主要在 AP/SoC 上)芯片组为 32%。联发科、AMD 和高通似乎是这一类别的前三大客户。

更多的是 7/6nm 的周期性调整问题

台积电认为7纳米及6纳米的需求较倾向周期性因素,而非结构性现象,预计将在明年下半年回升。

Counterpoint研判,5G智能手机的AP及SoC库存调整可能延续到明年,是影响台积电7/6纳米产能利用率滑落的主因,而台积电说法也再度确认此一市场变化。由于智能手机终端市场销售疲弱,在5G智能手机AP及SoC订单需求尚未回温前,台积电未来2~3个季度的7纳米及6纳米产能利用率恐将滑落到80~90%,直到包括WiFi及射频芯片、SSD控制IC等新订单开始上量投片,利用率就会明显回升。

关键词: 台积电