江河日下的日本光刻机、蚀刻设备依然被英特尔大量采用!如果英特尔退出IDM,这两家日企将受到毁灭性打击

2020-09-07 12:48:48 EETOP那么,如果英特尔将最先进的处理器的制造外包给台积电,会发生什么呢?特别是对制造设备行业会产生什么样的影响?图1显示了各公司2019年各种制造设备的份额。可以看出,日本,美国和欧洲的1-3家公司垄断了众多的半导体制造设备。这是因为下一代制造设备需要大量的开发投资,而市场份额较低的公司和财务状况较差的公司却被一并淘汰。此外,每个制造设备都是一整套先进的技术,对于新企业而言,这是极其困难的。

在制造设备行业,如果英特尔退出IDM,成为一家无晶圆厂的公司,并将生产完全外包给台积电,将会产生什么影响?

那么,有哪些制造设备厂家会陷入了这种困境呢?分析表明,至少将有两家日本企业会受到相当大的冲击。一家是早年间的光刻机霸主:尼康,另一家是生产蚀刻设备的日立高新。

图2显示了各公司光刻设备的市场份额:上世纪90年代中期,尼康曾获得约50%的市场份额,甚至被称为"设备制造商之王",但在2000年被荷兰的ASML超越,2019年其市场份额仅为7%。

另一方面,ASML以88.5%的市场份额占据市场主导地位,是唯一一家能够提供最先进EUV光刻设备的设备制造商。现在,对于台积电、三星电子等半导体厂商来说,争夺最先进的制程微缩,就看他们能引进多少ASML的EUV了。 然而,即便是这样的状态,英特尔依然固执地将尼康的产品用于上一代EUV的ArF干法和ArF浸入式光刻设备(虽然不是全部)。换句话说,尼康7%的市场份额中,大部分可能是依靠英特尔。即使到了7nm或5nm一代,也不是所有的光刻设备都是EUV,而是需要一定数量的i-line、KrF、ArF干式和ArF浸泡式光刻设备(图3)。

不过,台积电几乎所有的光刻系统都是ASML,没有一个是尼康生产的。至少,将来台积电建设新的半导体工厂时,不会选择尼康的光刻系统。 因此,如果英特尔转型称无晶圆厂,尼康光刻机将会彻底歇菜!

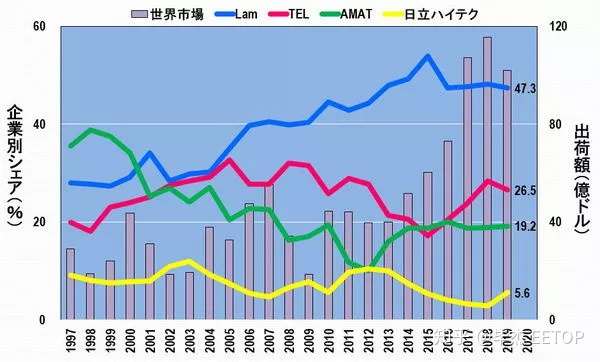

图4显示了各公司干式蚀刻设备的份额。在2000年左右,泛林(Lam Research),应用材料(AMAT)和东电(TEL)这三家公司争夺头把交椅,但从2005年左右开始,泛林成为领头羊,并一直保持着第一的市场份额。

泛林原本在金属、栅极等导电薄膜的干式蚀刻设备方面实力雄厚。但是,2000年以后,金属互连材料从Al向Cu转变,需要低k膜的绝缘膜干式蚀刻设备,此时,该公司开发的设备威胁到了绝缘膜干式蚀刻能力较强的TEL公司,并取得了领先优势。基于以上情况,2019年,泛林占47.3%,TEL占26.5%,AMAT占19.2%,日立高新占5.6%的市场份额。日立科技5.6%的份额被认为是英特尔的导电膜干式蚀刻设备。而泛林、应用材料则是导电膜干式蚀刻系统的主流类型,而英特尔是唯一一家在使用日立高新的微波等离子体进行干式蚀刻的公司。

因此,如果英特尔选择无晶圆厂的方式,并将最先进的处理器的制造外包给台积电,那么尼康光刻设备和日立高科技干法蚀刻设备业务将会几乎完全消失。