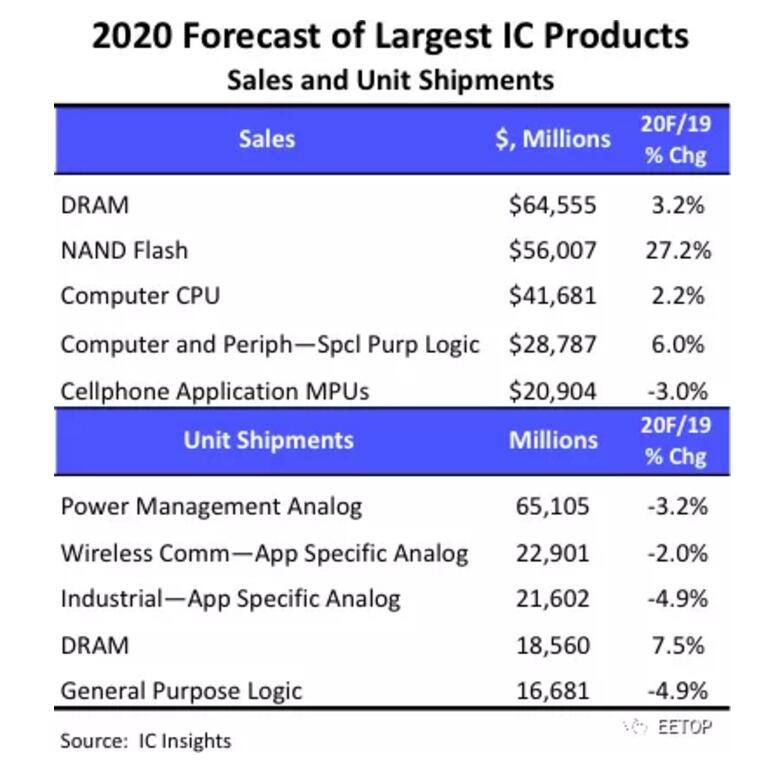

IC Insights的最近发布最新报告,预测33个大IC产品类别销售额和单位出货量。33种IC产品类别是世界半导体贸易统计(WSTS)组织定义的类别。图1显示了这些IC产品中按销量和出货量划分的五个最大细分市场。 DRAM和NAND闪存在2019年保持相同的地位后,有望在2020年再次成为两个最大的IC领域。今年的销售额预计增长3.2%,预计DRAM市场将达到近646亿美元,比去年增长15%。NAND闪存市场,预计将在2020年成为第二大IC领域。

IC Insights预测,到2020年,DRAM将占据3683亿美元的整体IC市场的17.5%。DRAM市场在2018年达到994亿美元的历史最高销售额,DRAM销售额占整个IC市场的23.6%。预计NAND闪存将成为2020年第二大IC市场,销售额达560亿美元,增长27%,将是是今年所有33种IC产品类别中最强劲的增长率。像DRAM一样,NAND销售额创历史新高也是在2018年,当时市场规模达到594亿美元。预计今年NAND闪存市场将占IC总市场的15.2%。预计与DRAM一起,这两种存储器类别将占今年所有IC销售额的近三分之一。尽管2020年总体微处理器增长不如今年年初预期的强劲,但在全球新冠疫情危机期间,互联网使用量的增加使大型计算机CPU市场类别受益。最初,由于中国和亚洲的供应链限制和其他问题,计算机销售下降,但是随着病毒流行期间更多的消费者,学校和企业增加对互联网的使用,对个人计算系统和数据中心服务器的需求在20季度第二季度有所增长。因此,对计算机CPU MPU的预测显示,销售额将增长2.2%,达到约417亿美元。 疫情危机大流行在今年上半年严重冲击了手机市场,但预计下半年智能手机的销售将逐步改善,尤其是随着5G手机的的逐渐普及。到2020年,手机应用处理器的销售额预计将下降3.0%,至209亿美元,这仍将使其成为第五大IC产品类别。 预计2020年IC单元出货量的五个最大类别中的三个将是模拟器件。到2020年,电源管理模拟器件的出货量预计将再次超过下三个最大的IC产品类别的总出货量。预计列表中显示的三个模拟类别中的每一个今年的单位出货量都将下降。 DRAM成为2020年单位IC出货量最大的类别之一。由于Covid-19爆发,随着计算机出货量的增加以支持在线业务,教育和电子商务活动的增长,预计DRAM单位将增长7.5%。达到近186亿个单位。