半导体设备产业链都用到哪些设备?中国公司表现如何?是否可以实现国产替代?

2020-06-08 14:05:56 EETOP半导体制造产业链非常长,几乎每一个环节都需要精密且昂贵的生产设备,而这些设备被美、日两国所把持,特别是美国公司几乎可以囊括整个半导体产业链,就连荷兰ASML光刻机中的核心部件也需要美国公司来提供。

下图是2019年全球g半导体设备排名TOP10:

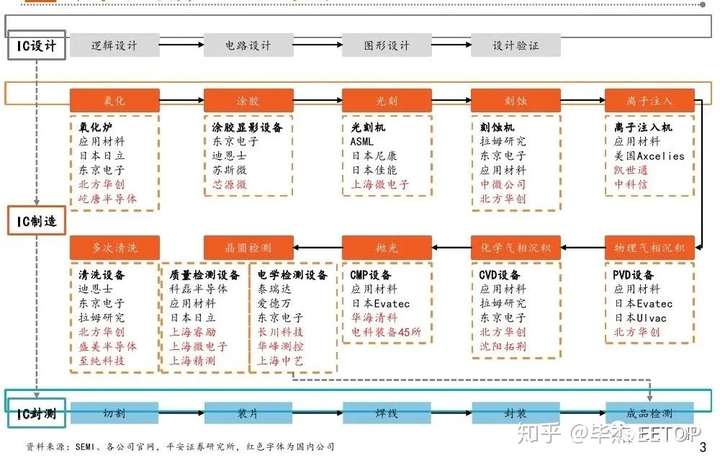

虽然魏少军教授在前几天也提到了:任何一个国家都不可能实现半导体产业链所有环节的国产化,但是中国还是不同于西方阵营的那些国家,他们可以互相依赖、取长补短,而我们一直以来都被所谓的瓦森纳协议所约束,特别是最近美国加大力度的打压华为的行为,这又逼迫我们不得不什么都做,最大限度地杜绝风险。那么半导体产业链会用到哪些设备?国内半导体设备现状如何?我们找到了去年平安证券股份有限公司分析师胡小禹、吴文成撰写的《智能制造行业全景图——半导体设备篇》研报,可喜的是在各个环节我们几乎都有自己的设备公司!如下图:

当然这些公司除了中微公司的刻蚀机等以外,大部分都距离世界先进水平还有较大的差距,比如上海微电子所明年将可以生产出28纳米的光刻机,这个已经是巨大的进步了,但依然距离ASML的已经可用于5nm、3nm的EUV光刻机相差巨大!不过值得庆幸的是在各个环节我们都已经开始发力,相信未来几年,国产化替代,至少是去美化替代终将会实现。

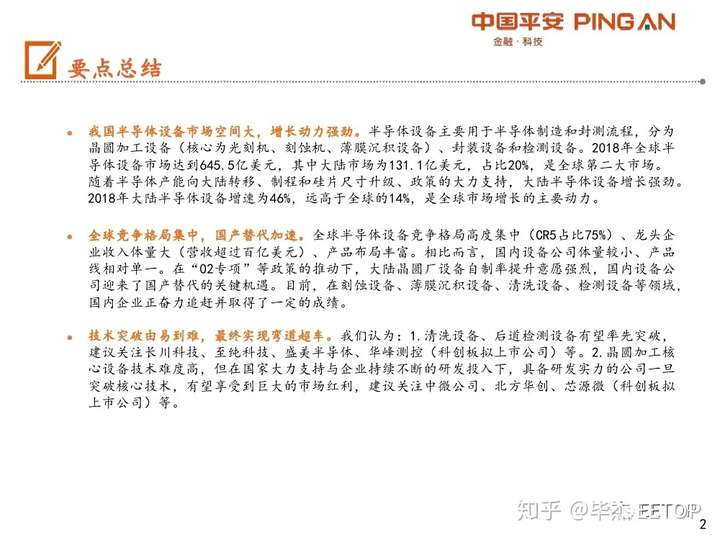

摘要:1、我国半导体设备市场空间大,增长动力强劲。半导体设备主要用于半导体制造和封测流程,分为晶圆加工设备(核心为光刻机、刻蚀机、薄膜沉积设备)、封装设备和检测设备。2018年全球半导体设备市场达到645.5亿美元,其中大陆市场为131.1亿美元,占比20%,是全球第二大市场。随着半导体产能向大陆转移、制程和硅片尺寸升级、政策的大力支持,大陆半导体设备增长强劲。2018年大陆半导体设备增速为46%,远高于全球的14%,是全球市场增长的主要动力。 2、全球竞争格局集中,国产替代加速。全球半导体设备竞争格局高度集中(CR5占比75%)、龙头企 业收入体量大(营收超过百亿美元)、产品布局丰富。相比而言,国内设备公司体量较小、产品 线相对单一。在“02专项”等政策的推动下,大陆晶圆厂设备自制率提升意愿强烈,国内设备公 司迎来了国产替代的关键机遇。目前,在刻蚀设备、薄膜沉积设备、清洗设备、检测设备等领域, 国内企业正奋力追赶并取得了一定的成绩。3、技术突破由易到难,最终实现国产替代1)清洗设备、后道检测设备有望率先突破, 建议关注长川科技、至纯科技、盛美半导体、华峰测控(科创板拟上市公司)等。2)晶圆加工核 心设备技术难度高,但在国家大力支持与企业持续不断的研发投入下,具备研发实力的公司一旦 突破核心技术,有望享受到巨大的市场红利,建议关注中微公司、北方华创、芯源微(科创板拟上市公司)等。

报告全文:

报告共38页,这里分享前5页,可以关注EETOP公众号,后台输入:半导体设备,获取完整报告