ICinsights最新报告:中国IC发展速度滞后预期

2020-05-22 13:01:11 EETOP

在中国的集成电路市场和中国本土的集成电路生产之间应该有一个非常明确的区别。正如IC Insights经常指出的那样,尽管中国自2005年以来一直是最大的集成电路消费市场,但这并不意味着中国国内集成电路产量的大幅增长就会立即随之而来,或者说永远不会。

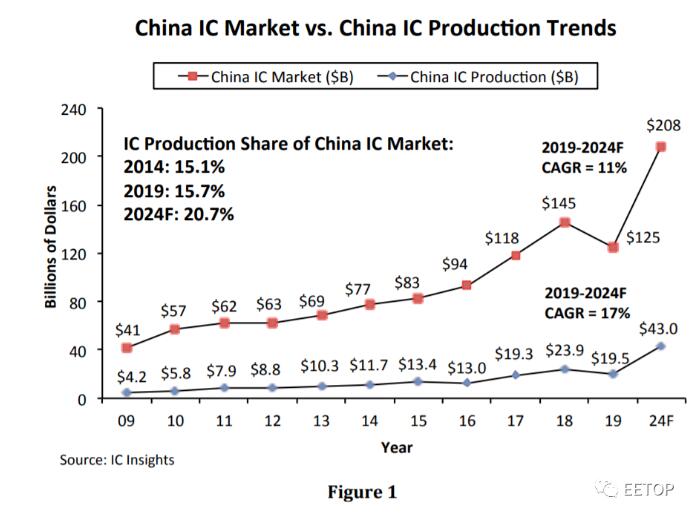

在去年中国生产的价值195亿美元的集成电路中,总部位于中国大陆的公司只生产了76亿美元(38.7%),仅占中国1246亿美元集成电路市场的6.1%。其余的由台积电、海力士、三星、英特尔和其他在中国拥有IC晶圆厂的外国公司或中国台湾公司生产。

IC Insights估计,在中国公司生产的76亿美元IC中,约18亿美元来自IDM,58亿美元来自中芯国际等代工厂。

目前,预计中国的IC生产将在2019-2024年期间实现17%的强劲复合年增长率。但是,考虑到去年中国的IC产量仅为195亿美元,这种增长是从相对较小的基数开始的。在2019年,SK Hynix,三星,英特尔和台积电是在中国具有重要IC生产能力的主要外国IC制造商。

即使中国初创公司长鑫存储和长江存储正在建立新的IC生产,IC Insights仍认为,外国公司将成为未来中国IC生产基地的很大一部分。 因此,IC Insights预测,到2024年,中国至少有50%的IC产量将来自外国及中国台湾的公司,例如SK Hynix,三星,英特尔,台积电,联电和力晶等。

随着中美之间的关税和贸易紧张局势,中国各地的政府官员和公司代表加倍决心加快IC建设,积极地发展中国的国内IC业务,以减少对目前供应的关键IC组件的依赖于总部位于美国和其他国家/地区的企业的现状。

具体到内存IC市场,随着长鑫存储和长江存储的逐渐量产,与国际巨头的差距似乎拉近了一些。但考虑到中国第一家本土DRAM供应商长鑫存储(CXMT)在4Q19才开始限量生产第一批DRAM产品。这家公司只有几千名员工,每年的资本支出预算约为15亿美元。相比之下,美光和SK Hynix各自拥有远超3万名员工,而三星的内存部门估计有4万多名员工。此外,2019年三星、SK海力士和美光的资本支出合计为397亿美元。 差距依然巨大!

尽管中国继续在其存储IC制造大量投资基础设施和开发了一些巧妙的设计创新以规避潜在的专利纠纷。但IC Insights仍然对国内的存储产业能否在未来十年内发展一个具有竞争优势的本土产业保留态度的

许多观察家忽视了中国在IC需求上更加自给自足的一个主要问题,那就是中国缺乏本土的非存储器IC技术。目前,中国没有主要的模拟、混合信号、服务器MPU、MCU或特殊逻辑IC制造商。此外,这些IC产品在去年占中国IC市场的一半以上,但这些IC产品都被拥有数十年经验和数千名员工的国外IC厂商所垄断。

虽然大家都在关注中国在存储器市场的动作,但要在非存储器IC细分市场自力更生,对中国来说是一个更加困难的问题。在IC Insights看来,中国企业要想在非存储器IC产品细分市场上具有竞争力,还需要几十年的时间。

目前,中国在未来的IC产业能力方面,中国正在摆出一副勇敢面对的精神气质。但鉴于目前中国公司IC生产和技术的起步基数极小且不发达,再加上购买先进的半导体制造设备的难度越来越大,IC Insights认为,在未来5到10年内中国要实现IC需求(存储器和非存储器)的自给自足还是比较困难的。

免责声明:本文由作者原创。文章内容系作者个人观点,转载目的在于传递更多信息,并不代表EETOP赞同其观点和对其真实性负责。如涉及作品内容、版权和其它问题,请及时联系我们,我们将在第一时间删除!

关键词: ICinsights 半导体 存储