2018年半导体IP厂商TOP10榜单出炉:ARM疲软蝉联第一,eFPGA供应商增长250%首进前十!博通出局!

2019-05-08 13:53:06 EETOP2018 IP 市场TOP10:

图1:2018 IP 市场TOP10(单位:百万美元)

作为比较我们附上2017年TOP10榜单:

图2:2017 IP 市场TOP10

虽然在2018年ARM、Imagination、MIPS或Ceva等公司的市场份额都有所下降,但半导体设计IP市场在2018年依然表现良好,同比增长了6%。不过这只有2017年、2016年和2015年增长率的一半,增长放缓可以归咎于市场领导者ARM的糟糕业绩,及其他三家Imagination、MIPS、Ceva市场率的下降。

Broadcom(博通)在2017年排名第三,但2018年已经被挤出了前十。

事实上,2018年对于排名第二的Synopsys,排名第三的Cadence,以及第一次进入前十的Achronix (eFPGA IP供应商,同比增长了250%)来说,都是非常好的一年。我们认为市场行为的原因是多种多样的。我们可以援引ARM或Imagination公司战略的负面影响以及苹果决定开发他们自己的GPU等因素,但我们认为这些结果突出了从通用IP向更多应用特定产品转变的开始。

对于Synopsys或Cadence市场份额的增长,应该归功于两个公司在很久以前做出的战略决策,两家公司都在接口IP类别中开发了强大的产品。即两者的内存控制器IP,PCI Express或以太网/ SerDes,由USB,MIPI,SATA或HDMI。Synopsys通过2002年收购inSilicon(USB IP)或2004年收购了Cascade(PCI Express),投资了接口IP市场,并建立了一站式服务端口,以满足接口市场需求。随着2010年Denali的收购,Cadence成为一个严峻的挑战者,提供顶级内存控制器和PCI Express IP。当时,接口市场的收入仅为2.5亿美元,这个市场2018/2010的复合年增长率为13.7%,达到7亿多美元。投资高增长和可持续市场只是反映了企业战略的质量。(注:在2005年,ARM是决定退出这个市场之前提供PCIe SerDes的主要参与者之一......)

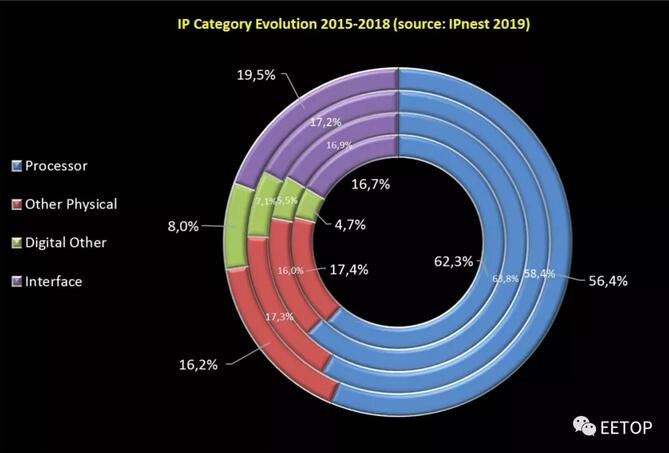

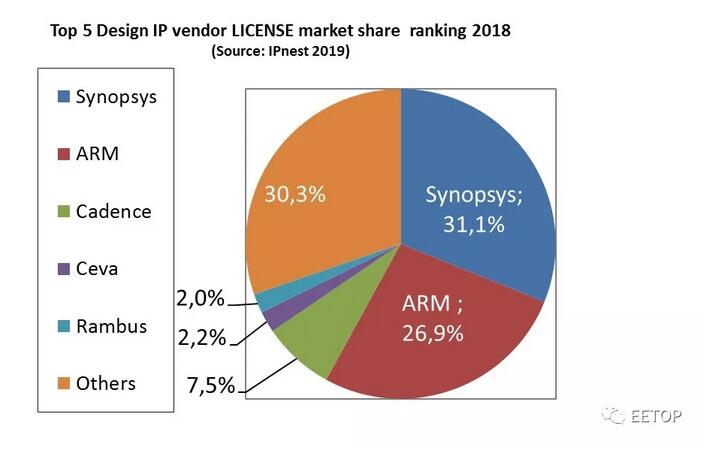

从上图中我们可以清楚地看到2015年至2018年“处理器”与“接口”之间的市场份额转移情况。但这两类公司之间的市场份额转移并不是唯一的解释。事实上,Cadence和Synopsys分别在2010年和2013年收购了处理器IP供应商ARC和tensilicon。当ARM的授权收入在2018年大幅下降(-16%)时,Cadence和Synopsys在处理器领域的收入都出现了良好的增长(+12 - 13%)。从下图中我们可以看出,2018年知识产权厂商的许可收入排名受到的影响是显而易见的:

这些结果反映了芯片制造商行为的变化。在过去的20年中,SoC设计人员集成了一个可用的、经过验证的CPU,并从强大的生态系统中获益,他们可以集中精力在下一个节点上开发芯片,以受益于摩尔定律对成本、性能和功耗的影响。

如今,除了数据中心、网络或应用处理器,芯片制造商在使用更便宜的节点时必须有所区别。他们必须开发一种特定于应用程序的芯片,在功耗和/或成本上而不是单纯的性能上进行区分。他们希望集成一个CPU(或DSP),这个CPU(或DSP)可以精确地满足他们的应用需求,而不仅仅是一个通用的CPU/DSP。

当查看Cadence或Synopsys提供的IP时,他们可以找到这种特定于应用程序的CPU/DSP。简而言之,从通用CPU/DSP IP向应用程序特定IP的转变可以解释Synopsys或Cadence的成功。

ARM许可费用的下降并非独一无二,两个非常活跃的IP供应商CEVA(DSP)和Andes Technology(CPU)在2018年的许可收入也经历了同样的下降。尽管如此,2019年以后将是非常有趣的,RISC-V可能会被更多的采用以及使用高性能人工智能开发的芯片的爆炸式增长。

不幸的是,对于ARM来说,提供RISC-V是不现实的。尽管如此,ARM仍将是智能手机应用处理器的王者,他们的CPU、big-little和GPU IP提供了一个非常完整的解决方案。这应该会再次增加他们的版权费用,但是他们的许可收入呢?

不幸的是,对于ARM来说,提供RISC-V是不现实的,而且MIPS是第一个将病毒库提供给人工智能支持的,这要归功于他们通过Waves计算获得的。尽管如此,ARM仍将是智能手机应用处理器的王者,它提供了一个非常完整的解决方案,包括CPU、大-小和GPU IP。这应该会再次增加他们的版税流(就像2018年一样),但是他们的许可收入又有什么关系呢?

自2000年中期以来,Achronix一直在销售高端FPGA,该公司决定在几年后提供嵌入式FPGA(eFPGA IP),为提供可行的解决方案做出必要的投资。公司战略在2018年得到认可,IP收入超过5000万美元。最后,我毫不怀疑明年我们将看到基于DSP的超高速SerDes采用的量化效果。它应该对Synopsys,Cadence,Alphawave,Rambus或eSilicon的56 / 112G SerDes IP许可收入产生积极影响,SerDes是整个现代系统的重要组成部分,用于连接数据中心,网络和5G基站。(本文由EETOP翻译整理自semiwiki、Ipnest )

免责声明:本文由作者原创。文章内容系作者个人观点,转载目的在于传递更多信息,并不代表EETOP赞同其观点和对其真实性负责。如涉及作品内容、版权和其它问题,请及时联系我们,我们将在第一时间删除!