首页

论坛

博客

大讲堂

人才网

直播

资讯

技术文章

频道

登录

注册

x

功率半导体行业格局和产业趋势

2017-12-01 12:38:29

n

点击关注->

创芯网公众号

,后台告知EETOP论坛用户名,奖励200信元

在

半导体

产业中,功率

半导体

产值在 180-200 亿美金。功率

半导体

是我国

汽车

工业、 高铁、空调洗衣机、电网输电等系统应用的上游核心零部件,战略地位突出。

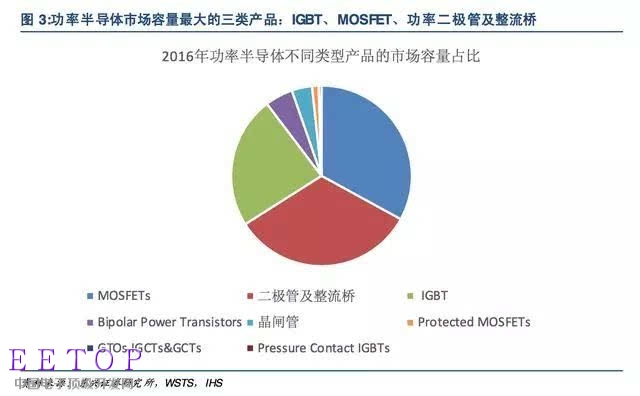

功率

半导体

产品形态多种多样,几乎所有与电力能源相关的产品都需要用到功率半导 体器件。按照年产值贡献口径,IGBT、MOSFET、二极管及整流桥是功率

半导体

最 主要的三个产品类别,占据功率

半导体

八成左右市场。

国家大基金秉承支持

半导体

产业战略使命,功率

半导体

领域必将鼎力 支持集成电路国家大基金承担着支持

半导体

产业发展的历史使命。

功率

半导体

是半导 体产业中产值高达 200 亿美金的大板块,是关系着高铁动力系统 、

汽车

动力系统、 消费及通讯电子系统等领域能否实现自主可控的核心零部件。功率

半导体

战略地位突 出,国家大基金必将全力支持。

回顾过去 3 年国家大基金的投资历史,集中投资行业细分龙头企业是大基金一贯 始终的投资策略。

我们认为在资本助力下,我国功率

半导体

龙头企业将加速整合海外 优质资源,加速向中高端市场迈进的进程。

行业格局解析:高端市场欧美日把控,中低端市场大陆厂商 站稳脚跟

IGBT 产业格局

全球功率

半导体

巨头主要集中美国、欧洲、日本三个地区。大陆、台湾地区厂商主要 集中在二极管、晶闸管、低压 MOSFET 等低端功率器件领域,IGBT、中高压 MOSFET等高端器件主要由欧美日厂商占据。

全球 IGBT 器件及模块 2015 年销售额 39.44 亿美金,德国英飞凌及赛米控(semikron), 日本三菱及富士电机,美国仙童

半导体

基本把控了全球 IGBT 市场,前五大厂商占据 了 73.2%的市场份额。

MOSFET 产业格局

2015 年功率 MOSFET 市场产值达到 54.84 亿美金,英飞凌、仙童

半导体

、日本瑞萨 电子、欧洲意法

半导体

、日本东芝等厂商占据了绝大部分市场份额,前五大厂商的市 场占有率合计达到了 60.1%。

二极管产业格局

据世界

半导体

贸易组织数据,全球功率二极管及整流桥市场容量约为 368 亿元人民币。IGBT 及 MOSFET 市场相对集中,而功率二极管及整流桥产业市场格局相对分散, 从分散走向集中是大势所趋。

二极管及整 流桥的

芯片

制造环节具有明 显的规模效应, 我们认为龙头企业规模扩大后会挤占掉小型厂商的生存空间,实现更高的行业市占率 和集中度。

产业趋势一:功率器件供需紧张,产业进入前所未有的景气周期

半导体

全产业链进入景气周期

今年,

半导体

产业呈现出全产业链景气的态势,从上游设备材料、中游

芯片

制造、到 终端

芯片

器件成品,订单量均出现远超往年的增长速度。

Gartner 预测今年全球半导 体产值将达到 4014 亿美金,产值首次突破 4000 亿美金大关。

MOSFET 率先上调价格,吹响功率器件价格周期集结号

今年 9 月,国内 MOSFET 大厂率先上调价格,长电科技对旗下所有 MOSFET 产品价格全面上调 20%,随后深圳德普微电子上调 MOSFET 产品价格。 此轮涨价主要有两方面原因。

一是今年

半导体

上游材料硅片价格上涨使得下游

芯片

成本上升,器件厂商不得不涨价 维持利润。

二是应用于

汽车

的功率器件用量大幅上升,功率器件整体市场需求超预期,造成供需 缺口。

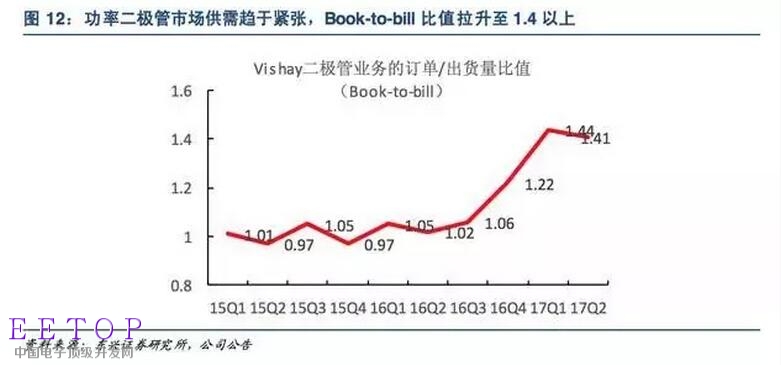

二极管及整流桥订单出货量比值上升至历史高峰,交货期大幅延长

功率二极管市场供给紧张,行业龙头交货期大幅延长。

从今年二季度开始,Visahy的订单量暴增,订单出货量比值达到 1.22,三季度 Vishay 订单出货比值进一步攀升 至 1.44,中高端二极管市场进入前所未有的景气周期。

目前行业龙头厂商 Vishay 今年二季度的二极管交货期已经拉长至 5.8 个月,远远高 于 2 个月左右的正常交货期。

行业巨头

芯片

产能调整,进一步加大供需缺口

二极管行业巨头达尔科技(Diodes)在今年三季度关闭了美国

芯片

制造工厂 Kfab,所需要的

芯片

缺口将通过外购方式获得,巨头的产能调整进一步加大了供需缺口。

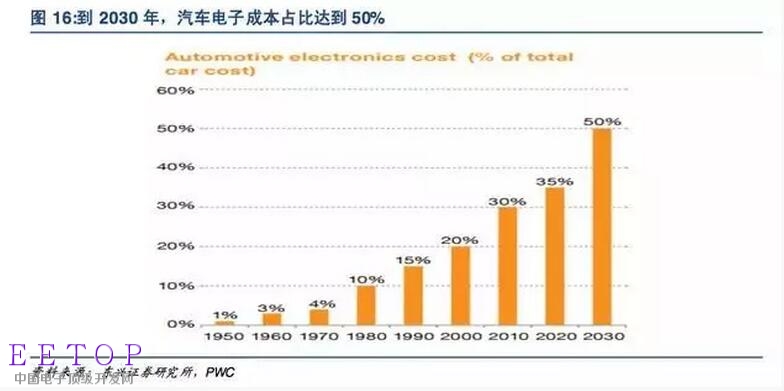

产业趋势二:电动化趋势下,

汽车

功率器件用量翻倍

汽车

功率

半导体

ASP 翻倍

电动化趋势下,

汽车

半导体

用量翻倍以上的增长。根据 strategic analysis 数据,传统 燃油车的

半导体

用量为 338 美金单辆车,电动

汽车

的

半导体

用量达到了 704 美金, 增长幅度达到 108%。电动车新增的

半导体

用量集中在功率器件产品,单辆

汽车

将新 增 282 美金的功率器件用量。

功率器件在单辆车的

半导体

用量占比从汽油车的 21%提升至电动车的 55%。

增量一:电机控制系统新增大量功率器件应用

电动

汽车

新增大量 IGBT 功率器件应用。TESLA model S 车型使用的三相异步电机驱 动,其中每一相的驱动控制需要使用 28 颗塑封的 IGBT

芯片

,三相共需要使用 84 颗IGBT

芯片

。

Model s 中的 P85D 车型采用峰值功率 310KW 的交流感应电机,峰值电 流达到 1200 安培,性能要求较高,目前仅有几家国际巨头厂商具有生产能力。

Tesla P85D 采用的 IGBT

芯片

来自 international rectifier。

增量二:充电桩、

汽车

充电器新增大量功率器件需求

充电桩及

汽车

充电器(charger on board,每辆车一个)是电动化趋势下完全新增的功率器件,是动力总成以外的功率

半导体

增长的主要驱动力之一。

现阶段,主流直流充电桩的功率在 60kw 和 120kw,如果采用 15kw 的功率模块,则 需要 4 个或 8 个功率模块。

目前充电桩的功率模块有两种解决方案,一是采用MOSFET

芯片

,另一种是采用 IGBT

芯片

。

另外

汽车

上会配置一颗板上充电器 (charger on board)用于管理充电过程。

产业趋势三:二极管、晶闸管进口替代率持续上升,MOSFET、IGBT 进口替代刚刚起步

进口替代空间巨大

目前国内厂商市占率不足 1%,国产替代空间巨大。根据 WSTS(全球

半导体

贸易统 计协会)数据,全球功率分立器件市场容量 2016 年为 187 亿美金。

目前以扬杰科技、 捷捷微电为代表的功率

半导体

龙头企业市场占有率不到 1%,进口替代的空间巨大。

功率

半导体

主要市场在中国,国产品牌替代率上升是大势所趋

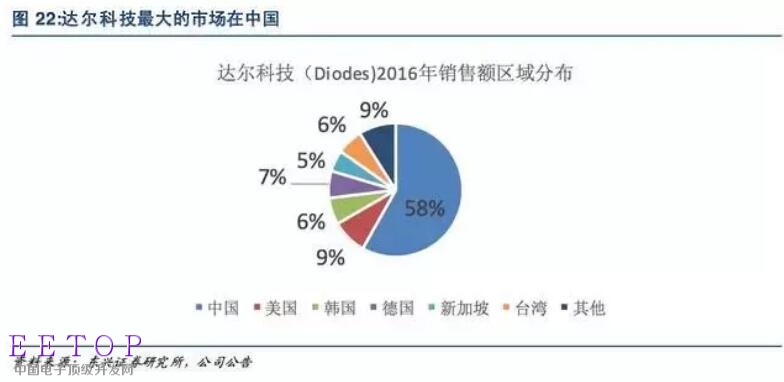

中国是功率

半导体

最大的市场,国内厂商与下游客户的距离更近,与本土客户的沟通 交流更加顺畅,能够对客户的需求做出更加快速的响应。

功率二极管国际一线品牌厂 商达尔科技 58%的收入来自中国,功率器件领导品牌 NXP 有 41%的收入来自中国。

目前二极管及中低压 MOSFET 等成熟产品线,国外厂商占据着大部分市场份额。相 比国外厂商,国内厂商 在服务响应客户需求,降低成本等方面具 有竞争优势,功率器 件 国产品牌替代率逐渐上升是大势所趋。

大陆本土厂商成本领先,盈利能力远远高于海外厂商

在成熟产品线领域,大陆厂商具有成本优势。

二极管产品线,大陆龙头厂商扬杰科技 的盈利能力远远高于台系厂商。

欧美功率器件厂商的产能分布在全球各地,一般来说前段

芯片

制造制程产能主要分布 在欧美地区,后段封装制程则主要分布在菲律宾、马来西亚、中国大陆等地区。

在二 极管等产品线上,前后段制程的区域分割 使得海外厂商对客户的产品 需求响应较慢, 而大陆厂商

芯片

、封装、销售集中在某一区域,能为客户提供更好的技术服务。

产业趋势四:

碳化硅

技术革命将重塑行业格局,国内厂商有 望弯道超车

碳化硅

器件优势明显,是下一代功率

半导体

发展方向

回顾功率

半导体

的发展历史,技术进步不断诞生新型的功率器件。1957 年美国通用 电气研制出世界上第一只晶闸管,开启了功率

半导体

产业发展的序幕。

六十到七十年 代是晶闸管统治功率器件的全盛时代;八十年代晶闸管与 MOSFET 共同主导了功率 器件市场;到九十年代,晶闸管逐步让位于 MOSFET 及 IGBT,中小功率应用 MOSFET开始主导市场, IGBT 则统治了中大功率应用。

碳化硅

和氮化镓是下一代功率

半导体

的核心技术方向。

碳化硅

器件的效率、功率密度 等性能远远高于当前市场主流产品。

受制于成本因素,

碳化硅

功率器件市场渗透率不 到 1%。我们判断技术进步将推动

碳化硅

成本快速下降,中长期看

碳化硅

器件将会是 功率

半导体

的市场主流产品。

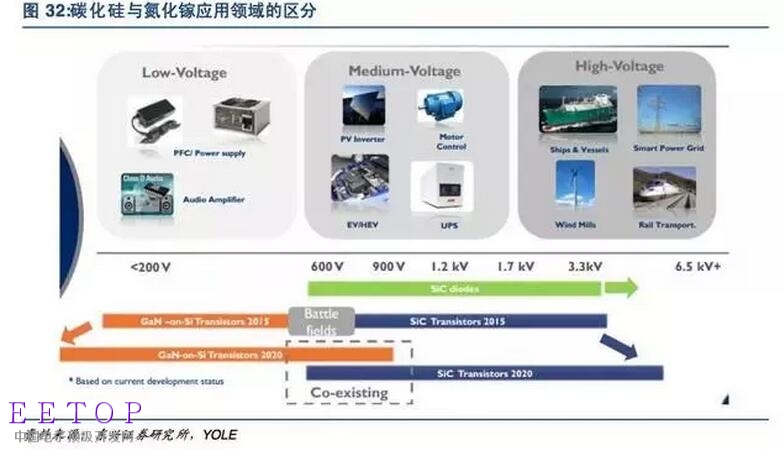

目前

碳化硅

器件主要用于 600 伏及以上的应用领域,特别是一些对能量效率和空间尺 寸要求较高的应用,如电动

汽车

充电装置、电动

汽车

动力总成、光伏微型逆变器领域 等应用。

碳化硅

重在中大功率,氮化镓重在中小功率

碳化硅

、氮化镓在应用领域上略有区分,

碳化硅

的优势应用领域集中在中大功率应用,而氮化镓集中在中小功率应用。

碳化硅

成本不断下降,渗透率将持续提升

2012 年

碳化硅

二极管的成本是硅基肖特基二极管的 5-7 倍,

碳化硅

MOSFET 是硅基MOSFET 成本的 10-15 倍。经过 3 年时间,

碳化硅

二极管的价格下降了 35%,碳化 硅 MOSFET 的价格下降了 50%。

功率

半导体

:大国重器,战略性投资机遇时不我待

我们认为

碳化硅

成本将持续下降,驱动成本下降的主要有以下几个因素。

(1)4寸线向 6 寸线迁移的过程降低 20-40%成本。

(2)

碳化硅

外延片技术在持续进步,颗粒污染等缺陷率在持续下 降,推动

芯片

良率大幅上升。

(3)随着规模的扩大和经验的积累,

碳化硅

芯片

制程工艺日益成 熟,制造的良率在 持续提升

目前

碳化硅

、氮化镓产品的成本相对较高 ,应用领域受限于一些性能 要求高的领域。 整体来看,

碳化硅

器件的良率和硅工艺有着明显的差距。

汽车

应用将推动

碳化硅

渗透率快速上升

汽车

应用领域,

碳化硅

器件替代硅器件是确定的发展趋势。

碳化硅

功率器件的应用领域在持续的拓展。

早期

碳化硅

主要应用于功率校正电路(power factor correction 电 路),目前量产应用领域已经拓展至光伏逆变器、

汽车

车载充电机(onboard charger)。

预计 2019-2020 年,电动车动力系统将导入

碳化硅

功率器件,进一步拓宽量产应用领域。

目前 Tier-1

汽车

供应链企业都在尝试导入

碳化硅

,积极开展

碳化硅

功率器件的

测试

工 作。丰田在 2015 年 2 月启动了

碳化硅

功率器件的实车

测试

工作,路测原型车在 PCU的升压转换器和电机控制逆变器搭载了

碳化硅

功率器件。

据产业链调研信息,比亚迪 已经在电动车车载充电机(charger on board)导入

碳化硅

功率器件。

国内产业链初具雏形

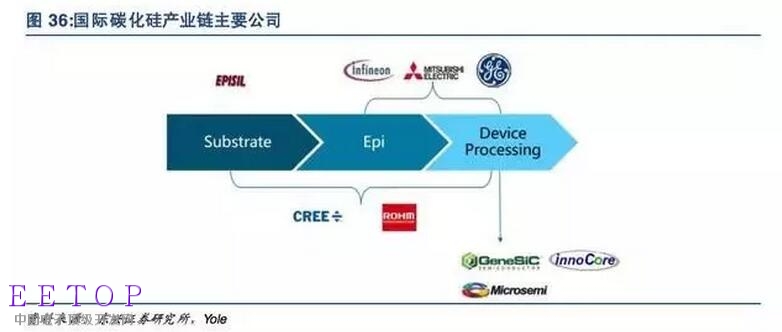

碳化硅

产业链可分为三个产业环节,一是上游衬底,二是中游外延片,三是下游器件制造。

国外供应链体系主要有:

衬底:Cree、Rohm、EPISIL

EPI 外延片:Cree、Rohm、英飞凌、GE、三菱 器件:英飞凌、Cree、Rohm、意法

半导体

、美高森美、GenSiC、三菱

碳化硅

器件方面,国际上

碳化硅

SBD、

碳化硅

MOSFET 均已实现量产,产品耐压范 围 600v-1700v,单

芯片

电流超过 50A。

国内已经形成相对完整的碳化硅产业链体系。

衬底材料:山东天岳、天科合达 、河北同光晶体、北京世纪金光

EPI 硅片:东莞天域

半导体

、厦门瀚天天成

器件:泰科天润、瀚薪、扬杰科技、中电 55 所、中电 13 所、科能芯、中车时代电气

模组:嘉兴斯达、河南森源、常州武进科华、中车时代电气

关键词:

EETOP 官方微信

创芯大讲堂 在线教育

创芯老字号 半导体快讯

相关文章

上一篇:

国民技术爆出5亿黑天鹅 投资合作方失

下一篇:

台积电7nm独得明年苹果A12代工订单

0

全部评论

最新资讯

英飞凌OptiMOS™ 6 80V MOSFET树立领先A

英飞凌启动公司25周年传播项目

消息称英伟达将在上海设立研发中心,参与全

Qorvo® Matter™ 解决方案新增三款QPG6200系列SoC

泰克全链路测试助力人形机器人加速发展

小米芯片成了!雷军重磅官宣

ROHM推出实现业界超低导通电阻的小型MOSFET

突发!消息人士称美国考虑将更多中国公司列

贸泽电子与Analog Devices和Samtec携手推

英飞凌推出用于高压应用的EasyPACK™ Cool

最热资讯

EDA性能提高80倍!Cadence发布全新AI超算

天价成本逼退台积电,这一技术落后对手4年

小米芯片成了!雷军重磅官宣

如何用相量理解带通信号

英伟达H20将再次“阉割”,特供中国!

台积电薪资曝光:硕士起薪1.5万元/月,年薪

台积电美国三座新厂产能预订一空

美国宣布:芯片、手机、PC 关税豁免!

饮料巨头进军半导体!

太空芯片的辐射、温度和功率挑战