京东方问鼎华星光电第四 2019上半年面板大数据

2019-07-31 09:26:40 中关村在线电视面板产能面积同比增长12.2%

2019年有3条高世代LCD生产线陆续迎来量产爬坡,加之2018年量产产线陆续达成满产,全球液晶电视面板产能面积维持高速增长的态势。根据群智咨询(Sigmaintell)统计数据显示,2019年上半年全球液晶电视面板产能面积同比增12.2%,预计2019年全年将同比增长8.8%。

2017~2019全球液晶电视面板半年度产能面积同比增速(单位:%)

出货规模增长,55英寸市占率下降

根据群智咨询(Sigmaintell)数据显示,2019年上半年全球液晶电视面板出货规模为1.4亿片,同比增长3.6%;出货面积达到7734万平方米,同比增长10.4%。但是出货的增速低于面板产能增长的速度,行业库存逐步走高,截止到2019年6月底,面板厂的整体库存已经超过2周。同时,由于终端销售不如预期,使得渠道及品牌的库存走高,第三季度的面板出货动力减弱。

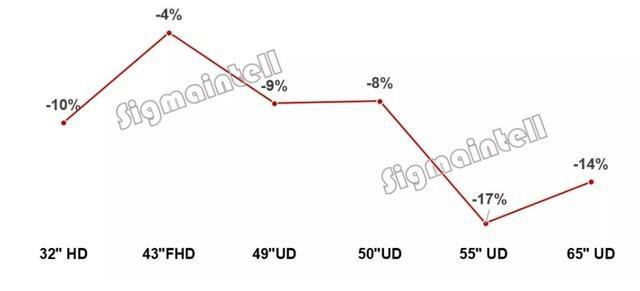

从尺寸结构来看,上半年32”占比仍然处于高位;39”~43”尺寸段,整体份额稳定,其中40”减少,43”增加,且随着G10.5增加供应,预计43”的市场份额将迎来较大增长;中尺寸段49”快速收缩,50”供应趋稳;65”价格大幅下调,市场份额提升,55”的市占率则出现下降,二季度55”市场份额环比下降了1.3个百分点。

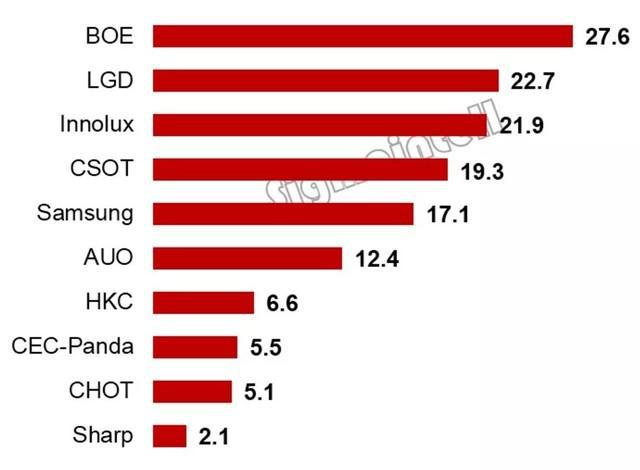

中国厂商全球份额近五成,规模优势凸显

群智咨询(Sigmaintell)数据显示,2019年上半年中国大陆面板厂出货数量占全球总量的45.8%,规模优势凸显。京东方(BOE)、LGD和群创光电分别名列前三,华星光电(CSOT)挤进前五,排名第四,三星(SDC)排名第五。

京东方出货数量达到2760万台,出货面积以微弱的差距次于LGD居第二。LGD的液晶电视面板出货数量达到2265万片,同比下降4.5%,排名第二。群创上半年出货总量达到2192万片,同比增长5.6%,数量排名全球第三。三星(SDC)2019年上半年的出货数量同比下降10.6%。三星(SDC)策略性退出大尺寸LCD领域,下半年将关闭部分G8.5的产能,并将布局QD OLED新技术,在运营愈发艰难的环境下寻求技术创新来突围。华星光电(CSOT)排名挤进前五,G10.5代线量产爬坡,其在55”以上的大尺寸产品供应将显著增长。

2019年上半年全球液晶电视面板出货数量(单位:百万台)

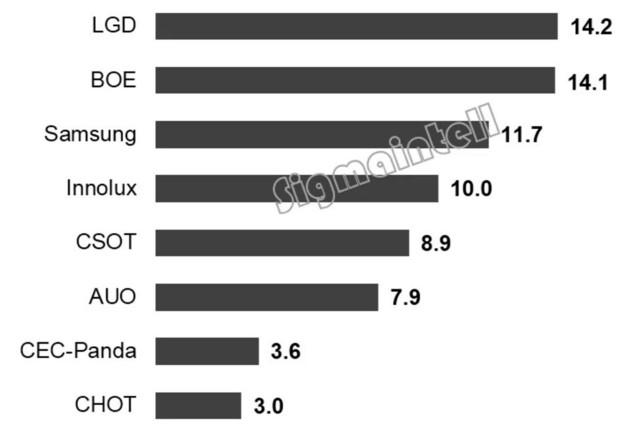

2019年上半年全球液晶电视面板出货面积(单位:百万平米)

2019年上半年液晶电视面板主流尺寸价格降幅(单位:%)

行业或将加速洗牌

群智咨询(Sigmaintell)预测,在面板厂商不控制产能的情况下,供应与需求之间的鸿沟将继续扩大,面板市场或将面临较长一段时间内持续性供应过剩的风险。行业或将加速洗牌,优胜劣汰将在所难免。

此时,面板厂商应该做好持久战的准备,一方面要积极降成本,优化内部结构,开源节流提升成本竞争力;同时,要不断的推动产品技术革新以及探索应用创新。

免责声明:本文由作者原创。文章内容系作者个人观点,转载目的在于传递更多信息,并不代表EETOP赞同其观点和对其真实性负责。如涉及作品内容、版权和其它问题,请及时联系我们,我们将在第一时间删除!