5G射频芯片深度报告:5G射频前端芯片自主可控全景图 l 120页 PPT

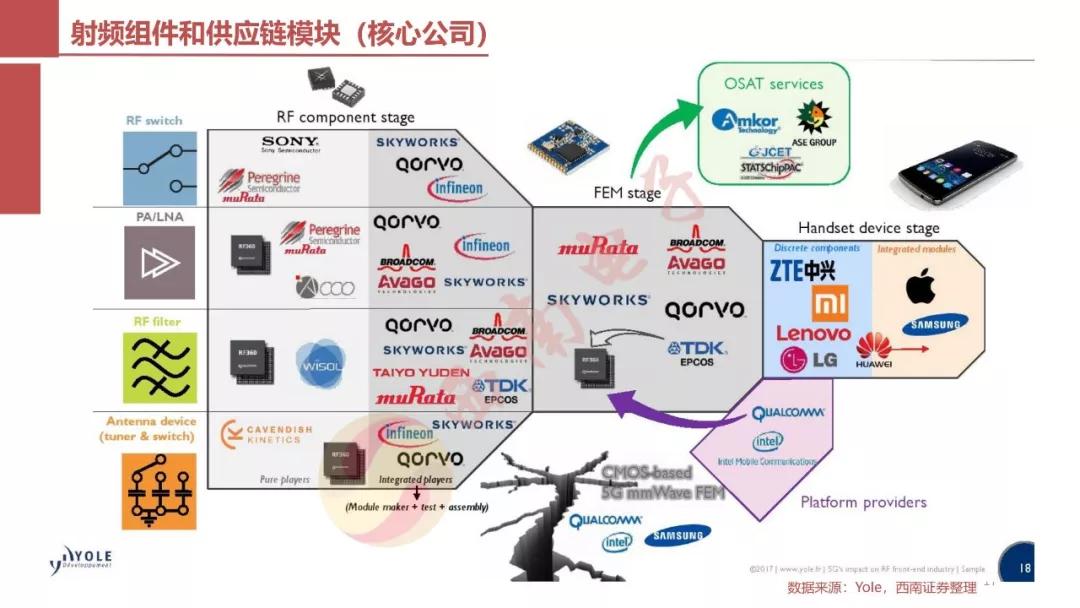

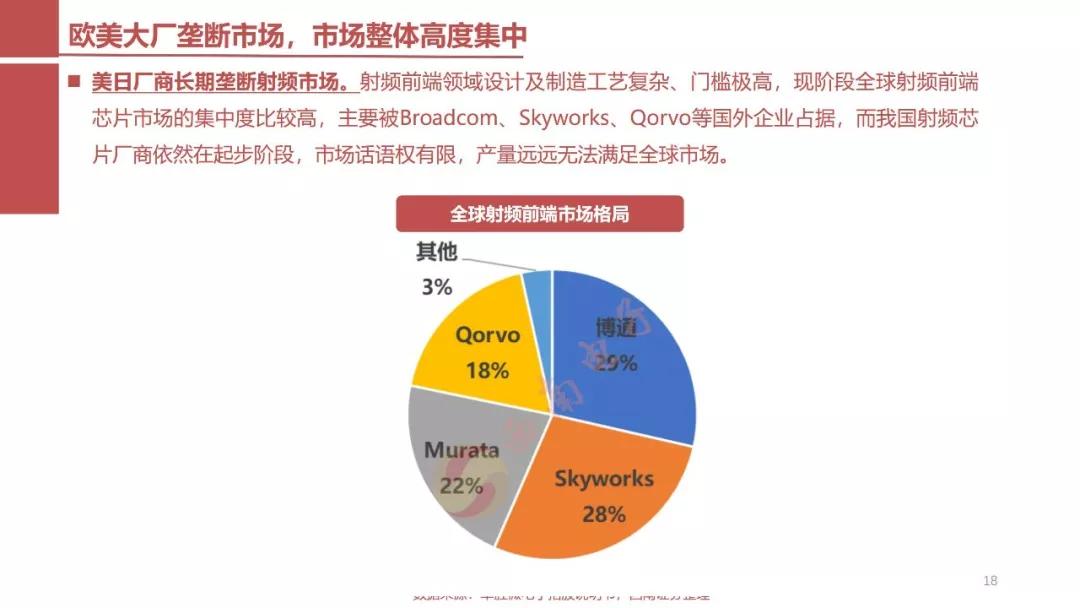

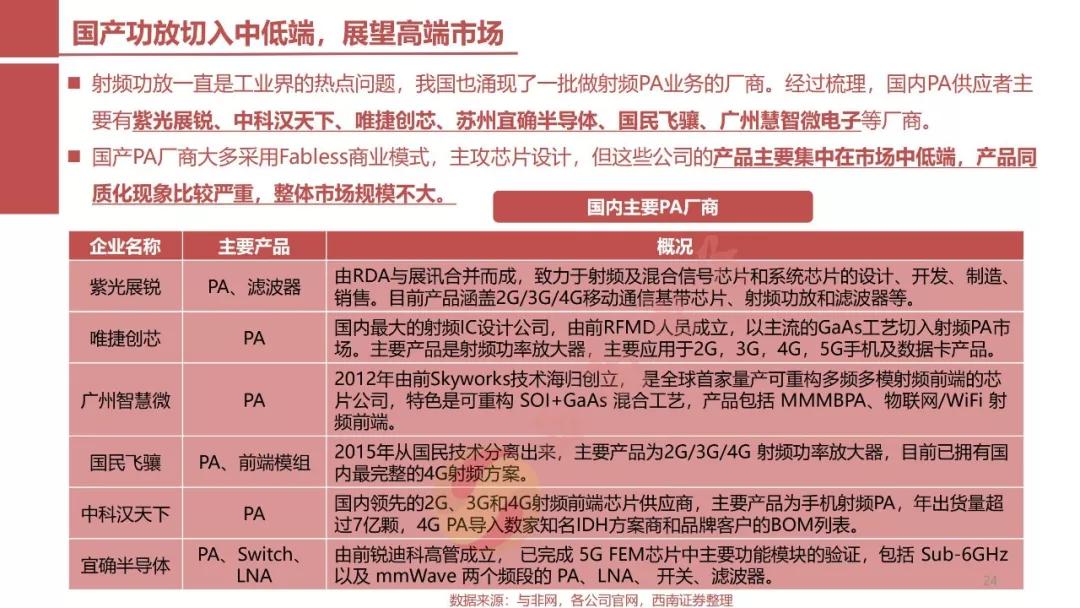

2019-07-23 13:29:15 半导体风向标 作者:曹辉 陈杭从国产化率来看,目前95%的射频市场被博通、Skyworks、村田、Qorvo等射频巨头垄断,国产化空间巨大,以紫光展锐、卓胜微、汉天下等国内厂商在某些细分领域取得了一定的突破。

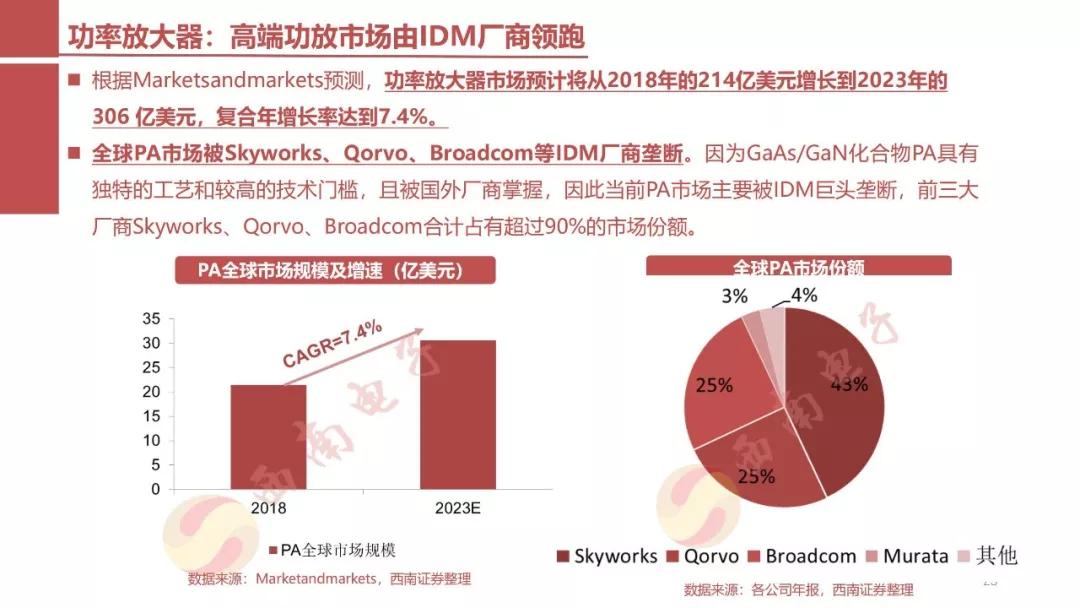

从5G商业化来看,射频芯片在单机价值和5G换机潮的双重驱动下将迎来加速成长期。预计手机射频前端市场从2017年的150亿美元增长至2023年的350亿美元,CAGR高达14%,其中滤波器的CAGR更是高达21%。

从射频生态来看,传统IDM射频巨头Skyworks、村田、Qorvo等选择从Sub 6GHz向5G逐渐过渡,而高通则凭借5G基带的领先优势,选择直接切入5G毫米波市场。同时,三星、华为海思、联发科也在加速步入5G射频行业,射频行业的格局或将重新调整。

限于篇幅,全文120页,以下是部分删节版!

请扫描二维码获取

关注创芯大讲堂公众号

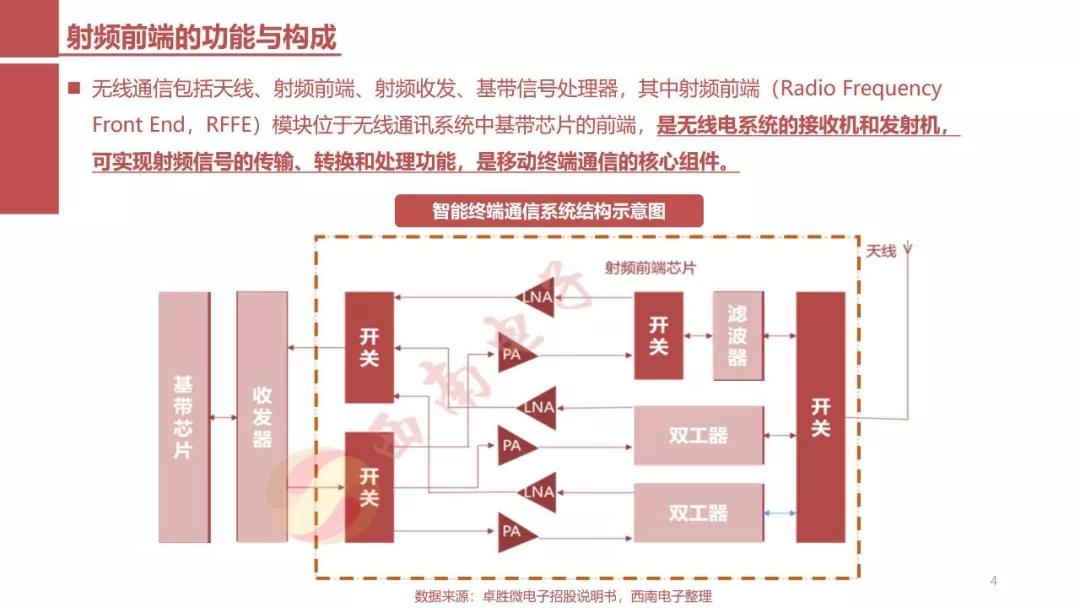

射频器件在手机主板成本中占比18%,仅次于主芯片和存储芯片。

在某些旗舰机中,射频器件价格可能会超过存储芯片、主芯片价格。

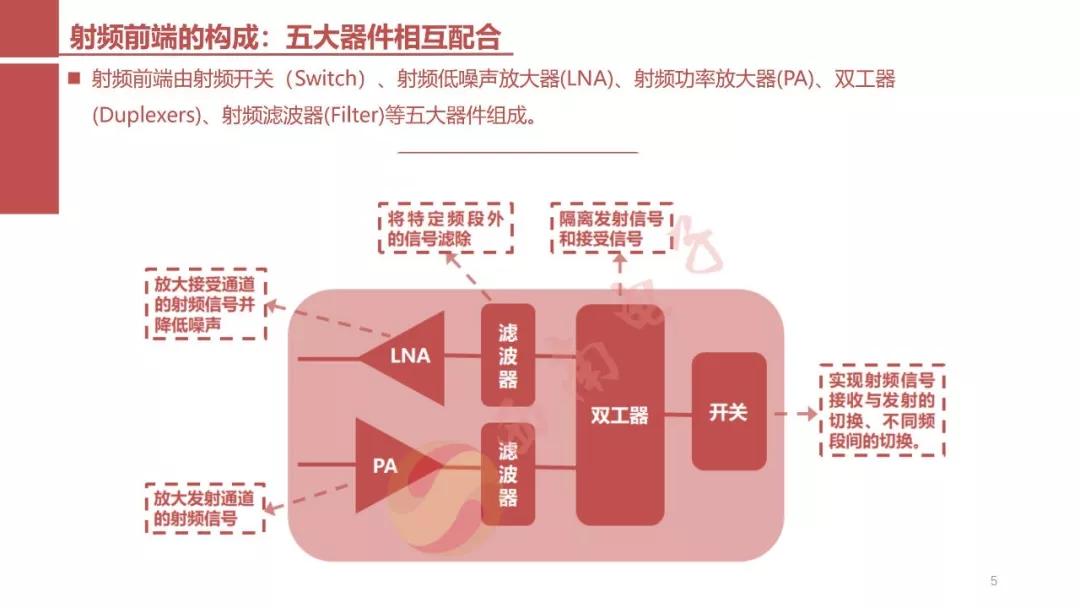

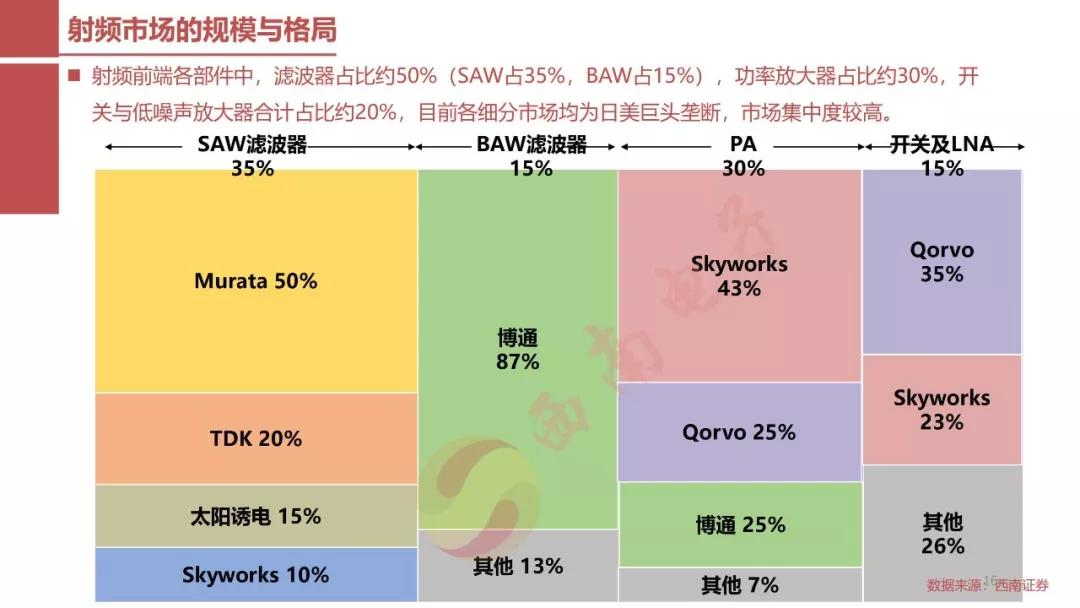

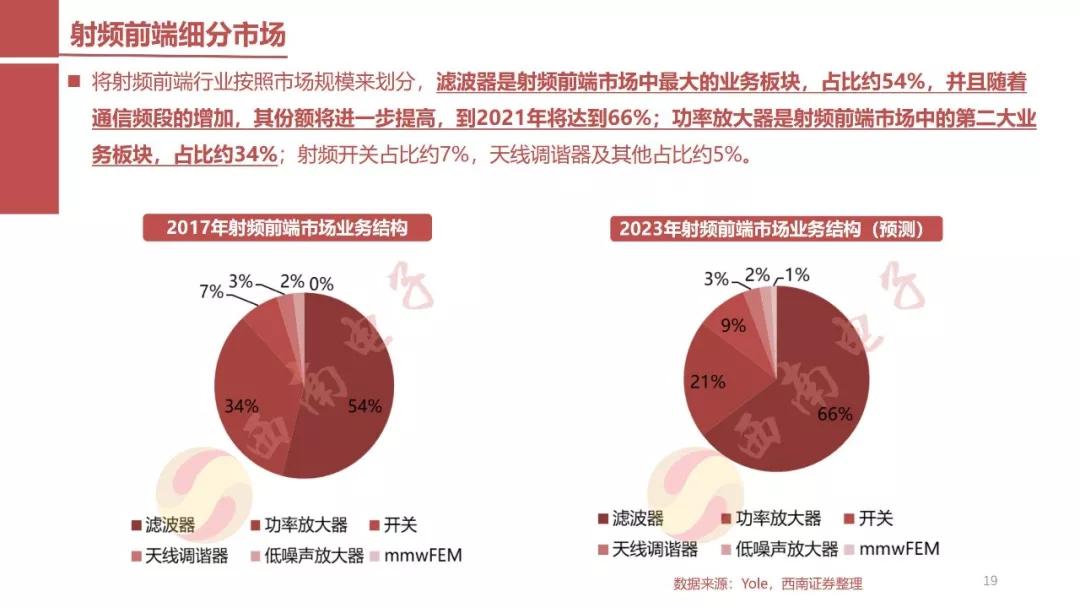

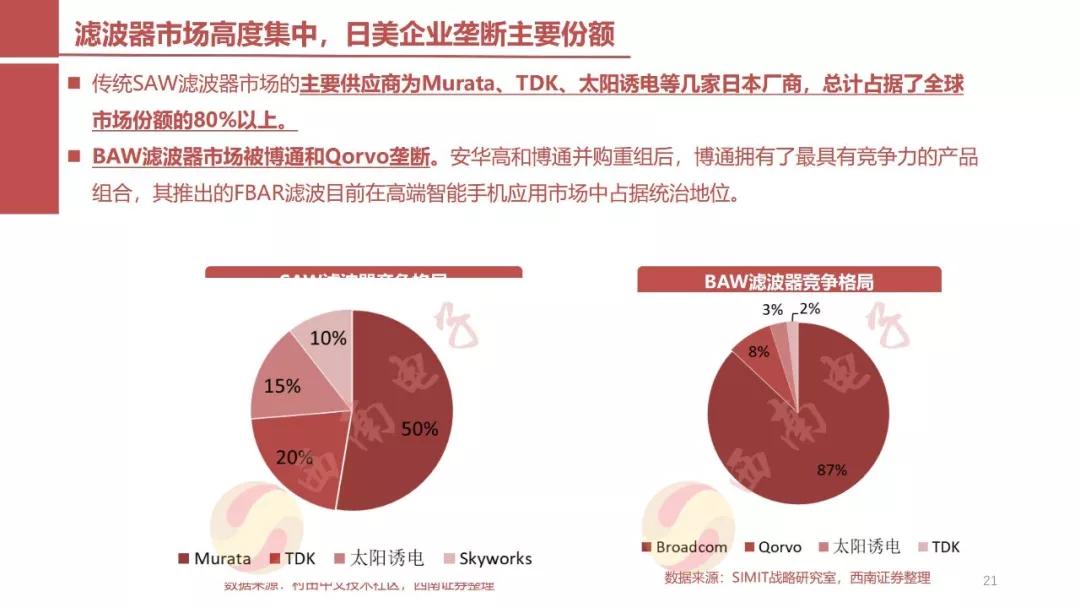

双工器本质上是由两组不同频率的带阻滤波器,因此滤波器是射频前端最重要的芯片,占比高达54%,预计这一比例随着5G的商业化会进一步提升。

限于篇幅,全文120页,以下是部分删节版!

请扫描二维码获取

关注创芯大讲堂公众号